ACCT 2240 Study Guide - Final Guide: Asset-Backed Commercial Paper, Accrual

20 Feb 2014

School

Department

Course

Professor

Document Summary

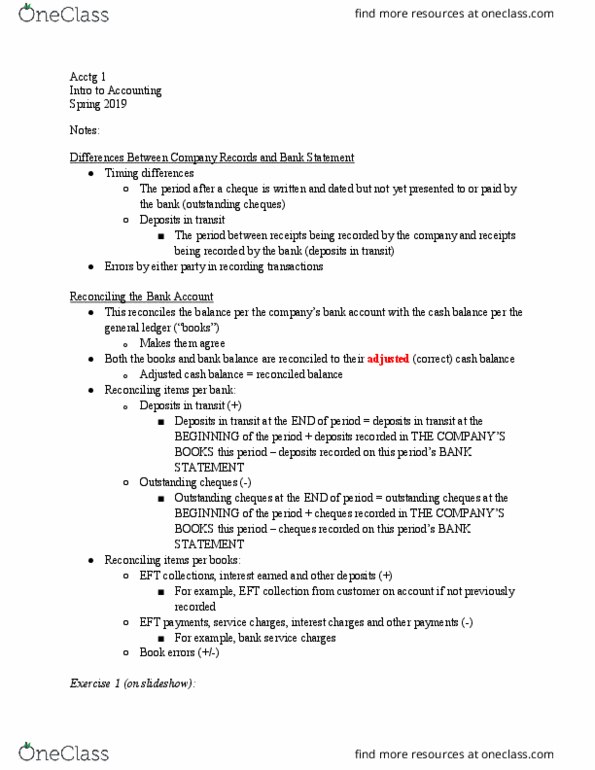

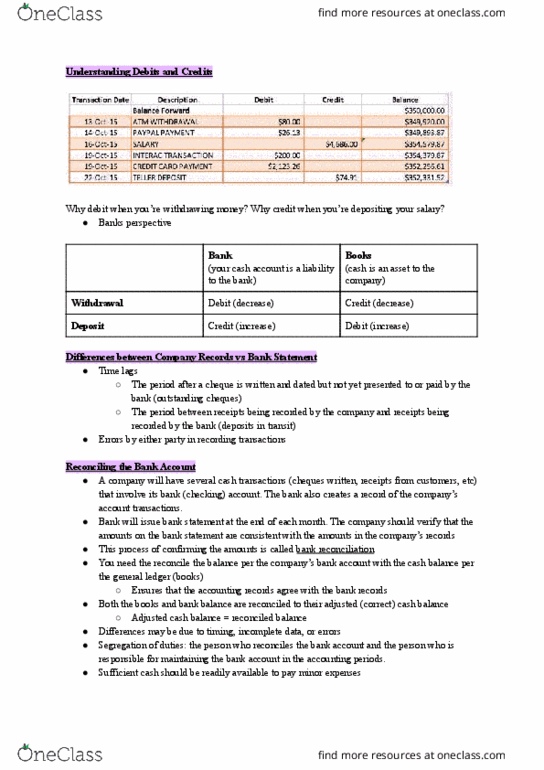

Ii of the handbook or the ifrs in part i of the handbook: not for profit organizations apply either accounting standards for not for profit organizations in part iii of the handbook or the ifrs in part i of the handbook. Representational faithfulness: info reflects economic substance (faithfully represents) of the transaction. (reflects the true nature of events: complete: all information necessary to record events and transactions have been included. (example: liabilities that can be estimated are included on the financial statements, neutrality: info is factual, truthful, without bias. Info cannot be selected to favor one user over the other. (example: liabilities are not materially overstated: free from material error: there are no errors or emissions in the description of the phenomenon and the process used to produce the reported info has been selected and applies with no errors in the process. (doesn"t mean perfectly accurate.