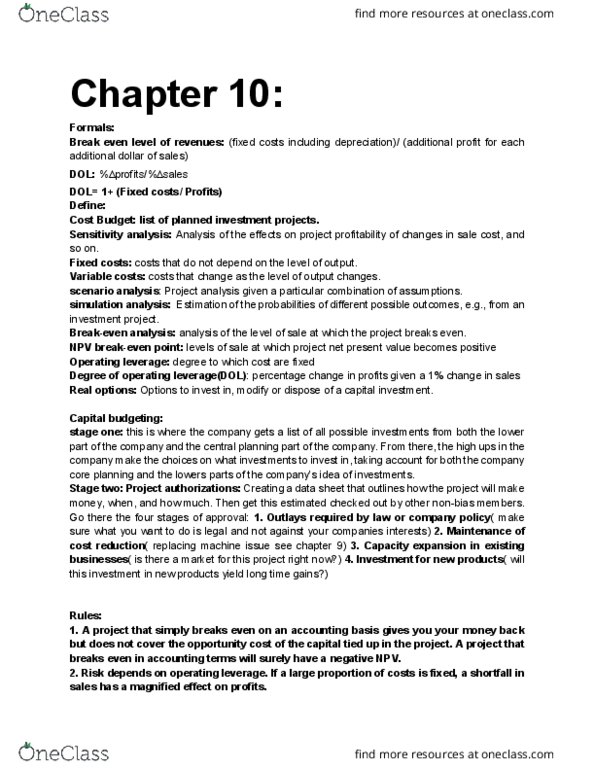

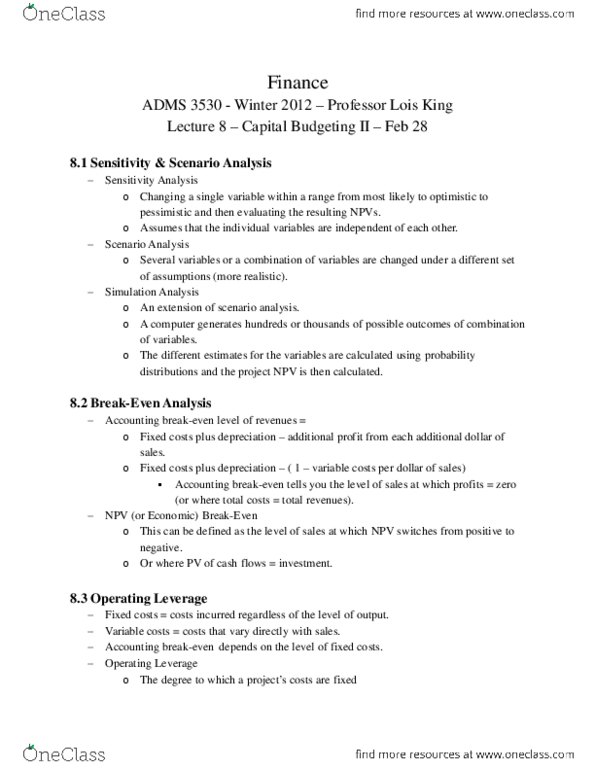

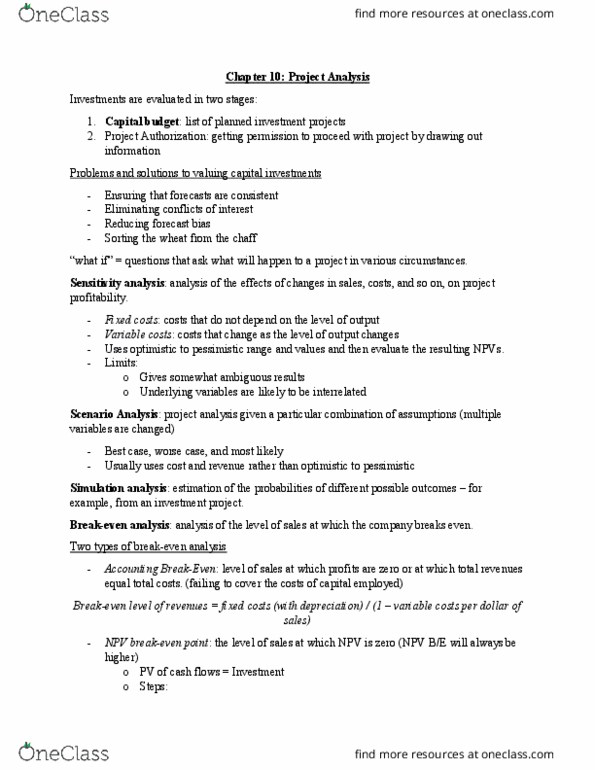

MFIN1021 Study Guide - Final Guide: Debenture, Net Present Value, Capital Asset Pricing Model

Get access

Related Documents

Related Questions

Problem 11-28 Sensitivity Analysis [LO1]

| Consider a project to supply Detroit with 30,000 tons of machine screws annually for automobile production. You will need an initial $3,000,000 investment in threading equipment to get the project started; the project will last for three years. The accounting department estimates that annual fixed costs will be $800,000 and that variable costs should be $250 per ton; accounting will depreciate the initial fixed asset investment straight-line to zero over the three-year project life. It also estimates a salvage value of $650,000 after dismantling costs. The marketing department estimates that the automakers will let the contract at a selling price of $360 per ton. The engineering department estimates you will need an initial net working capital investment of $420,000. You require a 15 percent return and face a marginal tax rate of 38 percent on this project. |

| a. | Suppose youâre confident about your own projections, but youâre a little unsure about Detroitâs actual machine screw requirement. What is the sensitivity of the project OCF to changes in the quantity supplied? (Do not round intermediate calculations and round your final answer to 2 decimal places. (e.g., 32.16)) |

| ÎOCF/ÎQ | $ |

| b. | What is the sensitivity of NPV to changes in quantity supplied? (Do not round intermediate calculations and round your final answer to 2 decimal places. (e.g., 32.16)) |

| ÎNPV/ÎQ | $ |

| c. | Given the sensitivity number you calculated, what is the minimum level of output below which you wouldnât want to operate? (Do not round intermediate calculations and round your final answer to the nearest whole number.) |

| Minimum level of output |

Lampkin Manufacturing Company has two projects. The first, Project A, involves the construction of an addition to the firm's primary manufacturing facility. The plant expansion will add fixed operating costs equal to $200,000 per year and variable costs equal to 20% of sales. Project B, on the other hand, involves outsourcing the added manufacturing to a specialty manufacturing firm in Silicon Valley. Project B has lower fixed costs of only $50,000 per year, and thus lower operating leverage than Project A, while its variable costs are much higher, at 40% of sales. Project A has an initial cost of $3.2 million, while Project B will cost $3.4 million.

When the question arose as to what discount rates the firm should use to evaluate the two projects, Lampkin's CFO, Paul Keown, called his old friend Arthur Laux, who works for Lampkin's investment banker.

Art, we're trying to decide which of two major investments we should understake, and I need your assessment of our firm's capital costs and the debt capacities of both projects. I've asked my assistant to email you descriptions of each. We need to expand the capacity of our manufacturing facility, and these two projects represent very different approaches to accomplishing that task. Project A involves a traditional plant expansion totaling $3.2 million, while Project B relies heavily on outsourcing arrangements and will cost us a little more up front, $3.4 million, but will have much lower fixed operating costs each year. What I want to know is, How much debt can we use to finance each project without putting our credit rating in jeopardy? I realize that this is a very subjective thing, but I also know that you have some very bright analysts who can provide us with valuable insight.

Art replied:

Paul, I've got suggestions for you regarding the debt-carrying capacity of your projects and current capital costs for Lampkin. Our guys think that you've probably got room for about $1,200,000 in new borrowing if you do the traditional plant expansion project (Project A). If you decide on Project B, we estimate that you could borrow up to $2,400,000 without realizing serious pressure from the credit rating angencies. If the credit angencies cooperate as expected, we can place that debt for you with a yeild of 5%. Our analysts also did a study of your firm's cost of equity and estimate that it is about 10% right now. SHOW ALL WORK, ANSWER BOTH A AND B

A) Assuming that Lampkin's investment banker is correct, use book value weights to estimate the project-specific cost of capital for the two projects. (Hint: The only difference in the WACC calculations relates to the debt capacities for the two projects. Also, the firm's tax rate is 35%).

B) How would your analysis of project-specific WACCs be affected if Lamkin's CEO decided that he wanted to delever the firm by using equity to finance the better of the two alternatives (Project A or Project B)?

| Cost of equity | 10% |

| Cost of debt | 5% |

| Tax rate | 35% |

| Project A (expand) | |

| Up-front initial investment | $3,200,000 |

| Annual fixed costs | $200,000 |

| Variable costs | 20% |

| Contribution margin | 80% |

| Degree of Operating Leverage | high |

| Debt capacity | $1,200,000 |

| Debt to value ratio at capacity | ? |

| Project WACC | ? |

| Project B (outsource) | |

| Up-front intitial investment | $3,400,000 |

| Annual fixed costs | $50,000 |

| Variable costs | 40% |

| Contribution margin | 60% |

| Degree of Operating Leverage | low |

| Debt capacity | $2,400,000 |

| Debt to value ratio at capacity | ? |

| Project WACC | ? |