SMG AC 222 Midterm: AC222 exam2 cheat sheet

7 Feb 2017

School

Department

Course

Professor

Document Summary

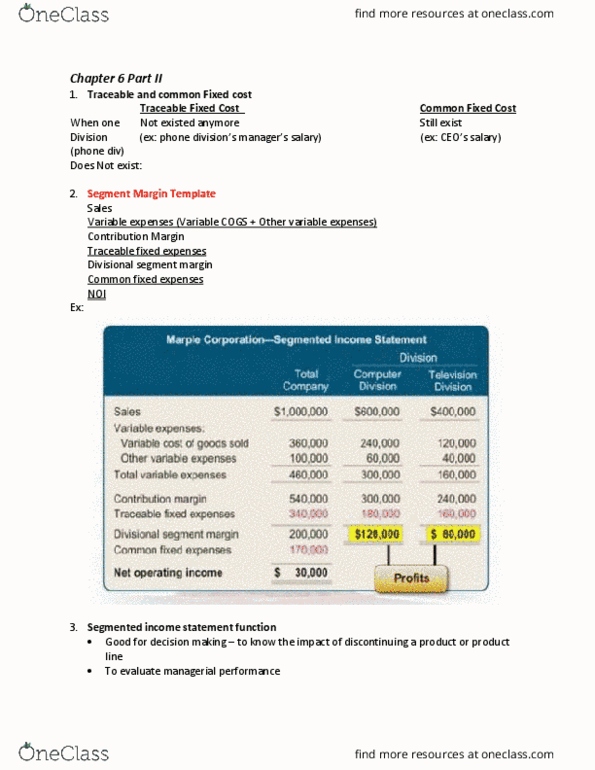

Chapter 6 variable costing and segment reporting. Template 6. 2 e. inventory / balance sheet. Variable (cid:2162)(cid:2169)(cid:2171) = (cid:2172)(cid:2171)(cid:2171)(cid:2168)(cid:4666)(cid:2162)(cid:2169)(cid:2171)(cid:4667) (cid:2158)(cid:2157)(cid:2175)(cid:2161) (cid:4666)(cid:2203)(cid:2196)(cid:2202)(cid:2201) (cid:2198)(cid:2200)(cid:2197)(cid:2186)(cid:4667) (cid:2203)(cid:2196)(cid:2202)(cid:2201) (cid:2201)(cid:2197)(cid:2186) (cid:2162)(cid:2169)(cid:2171) (cid:2186)(cid:2187)(cid:2188)(cid:2187)(cid:2200)(cid:2200)(cid:2187)(cid:2186) = (cid:2172)(cid:2171)(cid:2171)(cid:2168)(cid:4666)(cid:2162)(cid:2169)(cid:2171)(cid:4667) (cid:2158)(cid:2157)(cid:2175)(cid:2161) (cid:4666)(cid:2203)(cid:2196)(cid:2202)(cid:2201) (cid:2198)(cid:2200)(cid:2197)(cid:2186)(cid:4667) (cid:4666)(cid:2203)(cid:2196)(cid:2202)(cid:2201) (cid:2198)(cid:2200)(cid:2197)(cid:2186)(cid:2203)(cid:2185)(cid:2187)(cid:2186) (cid:2201)(cid:2197)(cid:2186)(cid:4667) Ease of use using 1 costing system (i & e) Sg&a costs are considered period costs under both never inventoried. Use units produced to calculate unit product cost use units sold to calculate cost/total period cost. Diff in ni explained by deferral of fmoh in inv taken place under the absorption cost approach. Next per cogs fmoh (cid:1846)(cid:1867)(cid:1872)(cid:1853)(cid:1864) (cid:1832)(cid:1841) (cid:1873)(cid:1866)(cid:1872)(cid:1871) (cid:1868)(cid:1870)(cid:1867)(cid:1856) (cid:1871)(cid:1867)(cid:1864)(cid:1856) Segment part or activity of org about which managers would like cost, revenue or profit data. Traceable fc fc incurred bc of the existence of the segment (if segment is eliminated, fc would disappear) Common fc fc that supports the operations of >1 segment (if a segment is eliminated, fc would remain)