COMMERCE 1AA3 Chapter Notes - Chapter 2-3: Accrual, Canadian Dollar, Deferred Income

30 Sep 2016

School

Department

Course

Professor

Document Summary

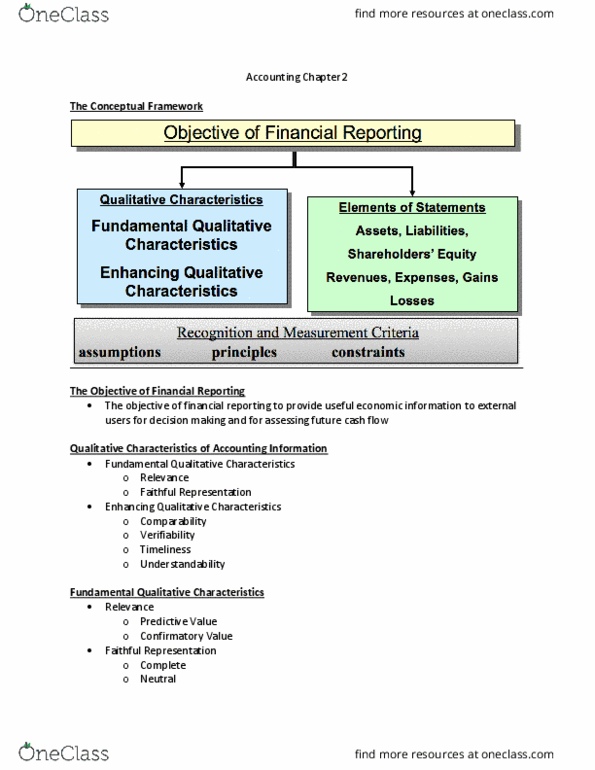

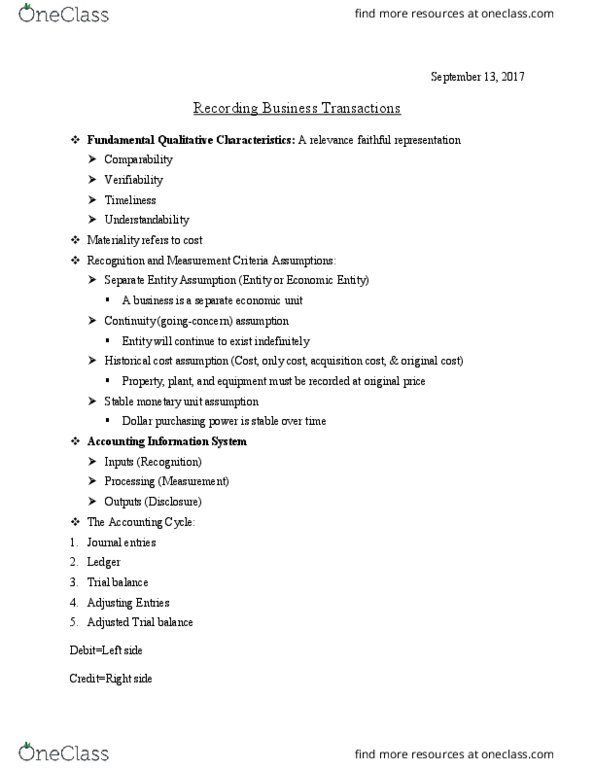

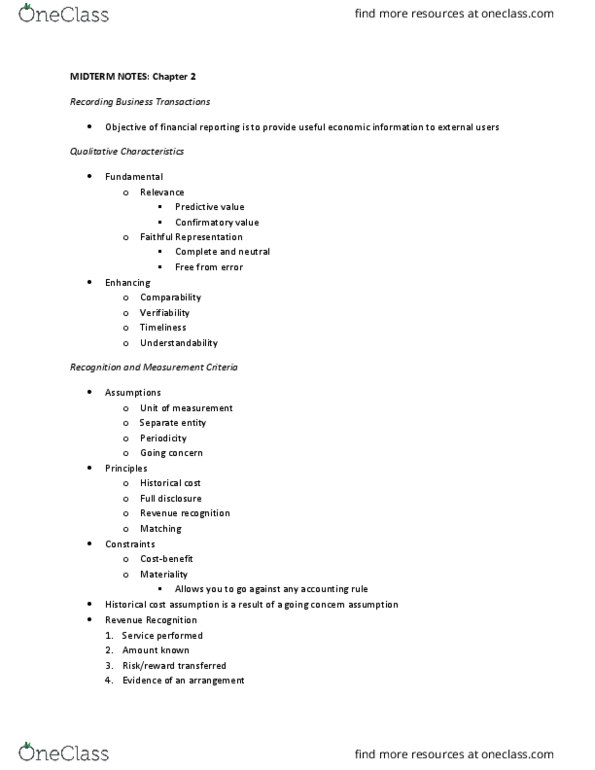

Separate entity: business is a separate entity. Matching: record expense in period in which it was incurred to generate revenue. Materiality: immaterial assets recorded as expense, supersedes other principles. Not all business activities are accounting activities. Journalizing > ledger > trial balance > adjusting entries > adjusted trial balance > Assets + expenses + losses + dividends (left hand side, debit) Liabilities + revenues + gains + common shares (right hand side, credit) Normal balance: which side an account is on. Assets, liabilities, and common shares can swap sides when reduced. Service performed/good delivered: amount is known, risk and reward transferred, amount is reasonably collectable. Installment sales must be recorded one year at a time, or violate fourth requirement. Cash basis: recognizes revenues when received, expenses when paid. Accrual basis: recognizes revenues when earned, expenses when incurred. Cash basis violates revenue recognition and matching, only accrual acceptable.