ADMS 4520 Lecture : lecture_1 notes.docx

25 Mar 2014

School

Department

Course

Professor

Document Summary

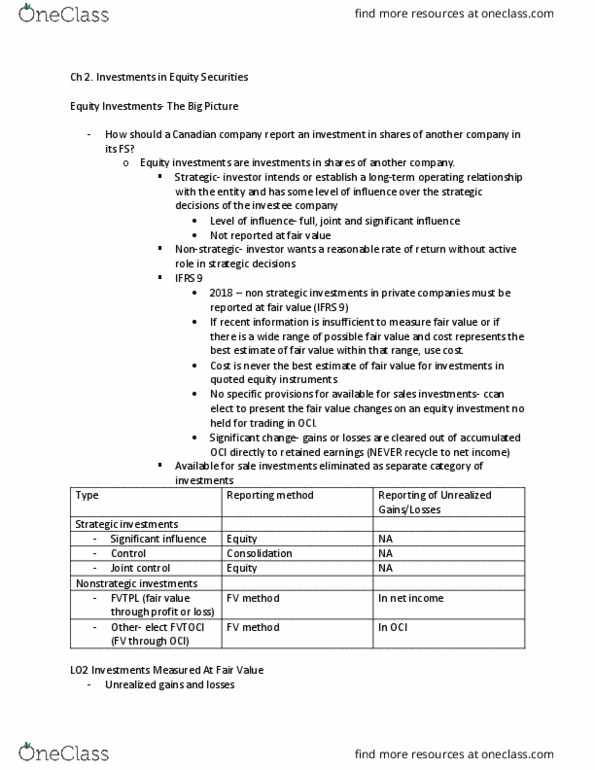

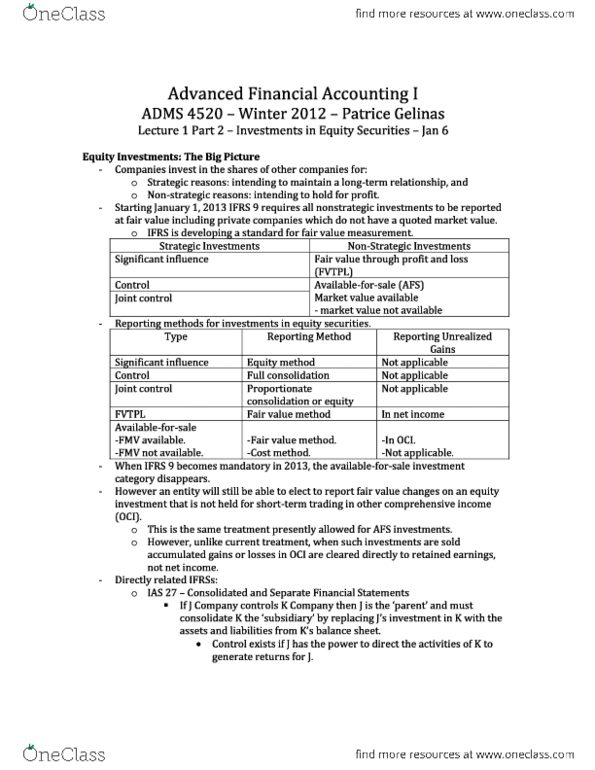

If j company controls k company then j is the parent" and must consolidate k the subsidiary" by replacing j"s investment in k with the assets and liabilities from k"s balance sheet: control exists if j has the power to direct the activities of k to generate returns for j, refer to ias 28, ias 31 and ias 39 if control does not exist, ias 28 investment in associates. An associate is an investee over which the investor exercises significant influence and is reported using the equity method: significant influence allows the investor to affect the strategic operating and financing policies of the investee but does not convey control or joint control, an investment of between 20% and 50% of the voting shares, without control being present, is presumed to be significant influence in the absence of contrary evidence, ias 31 joint arrangements.