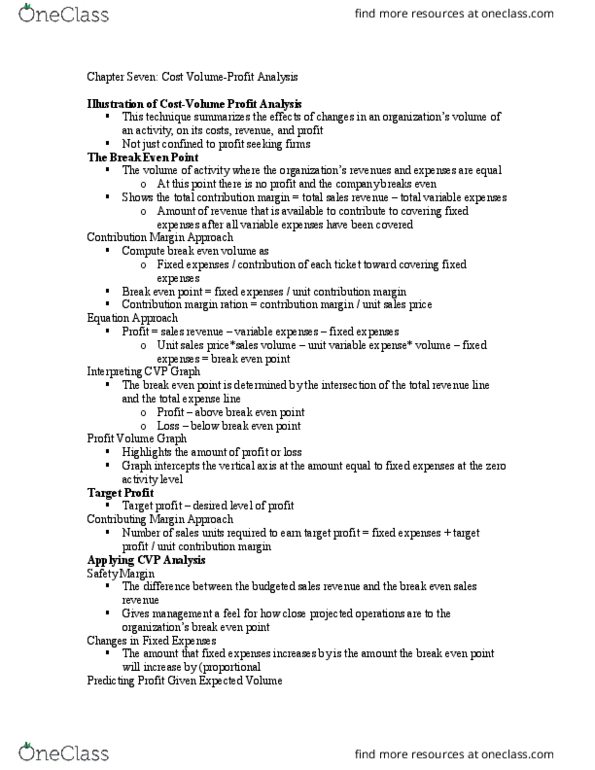

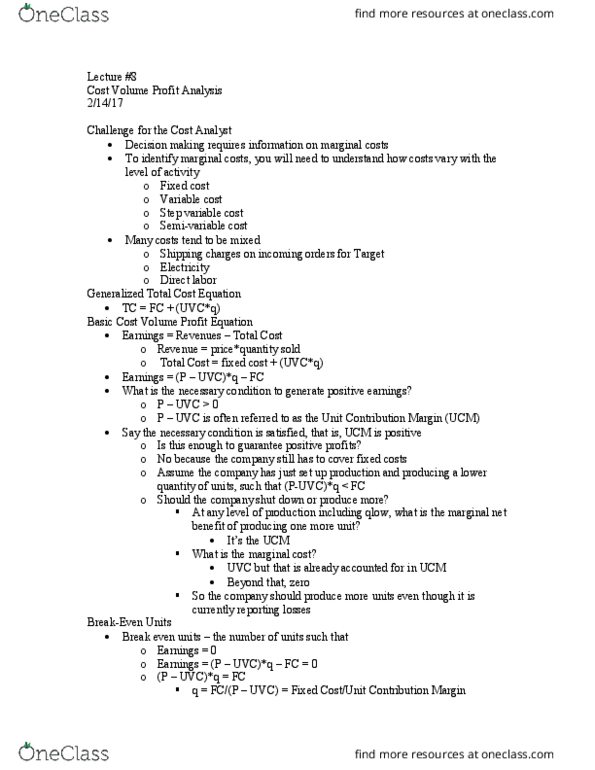

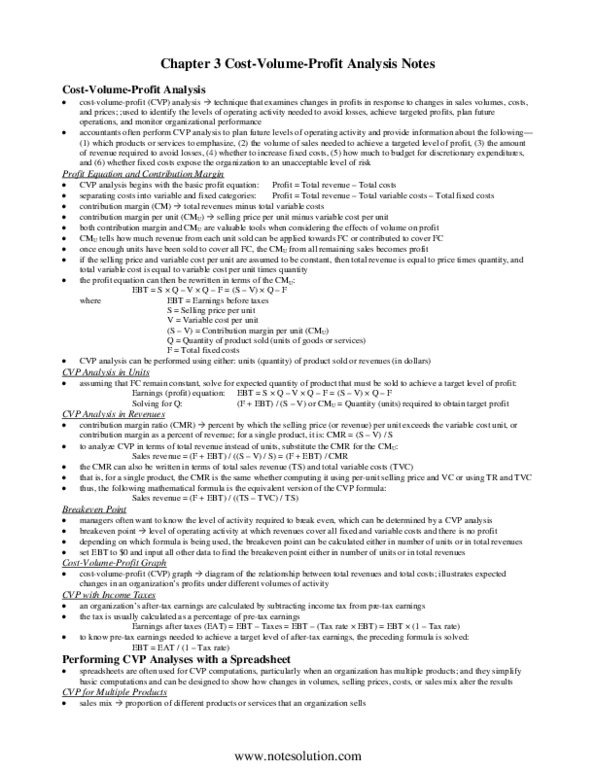

ACCT1022 Study Guide - Midterm Guide: Active Phased Array Radar, Controllability

Get access

Related Documents

Related Questions

The Hampshire Company manufactures umbrellas that sell for$12.50 each. In 2014, the company made and sold 60,000 umbrellas.The company had fixed manufacturing costs of $216,000. It also hadfixed costs for administration of $79,525. The per-unit costs ofeach umbrella are as follows:

Direct Materials: $3.00

Direct Labor: $1.50

Variable Manufacturing Overhead: $0.40

Variable Selling Expenses: $1.10

Using the information above, perform a cost-volume-profit (CVP)analysis by completing the steps below.

1. Compute net income before tax.

2. Compute the unit contribution margin in dollars and thecontribution margin ratio for one umbrella.

3. Calculate the break-even point in units and dollars ofrevenue.

4. Calculate the margin of safety:

In units

In sales dollars

As a percentage

5. Calculate the degree of operating leverage.

6. Assume that sales will increase by 20% in 2015. Calculate thepercentage of before-tax income for this increase. Providecalculations to prove that your percentage increase is correctbased on the operating leverage calculated in step 5.

7. Compute the number of umbrellas that Hampshire is required tosell if it plans to earn $150,000 in income before taxes by usingthe target income formula. Proof your calculation.

8. A company that specializes in tours in England has offered topurchase 5,000 umbrellas at $11 each from Hampshire. The variableselling costs of these additional units will be $1.30 as opposed to$1.10 per unit. Also, this production activity will incur another$15,000 of fixed administrative costs. Should Hampshire agree tosell these additional 5,000 umbrellas to the touring business?Provide calculations to support your decision.

| Requirement 1 | ||||

| Units | Price | Totals | ||

| Sales | X | $ | $ | |

| Variable Costs | X | $ | $ | |

| Fixed Costs | $ | |||

| Net Income | $ | |||

| Requirement 2 | ||||

| Contribution Margin per Unitin Dollars = Selling Price â Variable Costs | ||||

| Selling Price | Variable Costs | Contribution Margin per Unit | ||

| Contribution Margin Ratio =Contribution Margin/Selling Price | ||||

| Contribution Margin | Selling Price | Contribution Margin Ratio | ||

| Requirement 3 | ||||

| Break-Even Point = Fixed Costs/ Contribution Margin | ||||

| Fixed Costs | Contribution Margin | Break-Even Point in Units (Rounded) | ||

| Break-Even Point in Units XSelling Price per Unit = Break-Even Point Sales | ||||

| Break-Even Point in Units | Selling Price per Unit | Break-Even Point in Sales (Rounded) | ||

| Requirement 4A | ||||

| Margin of Safety in Units =Current Unit Sales â Break-Even Point in Unit Sales | ||||

| Current Unit Sales | Break-Even Point in Sales | Margin of Safety in Units | ||

| Requirement 4B | ||||

| Margin of Safety in Dollars =Current Sales in Dollars â Break-Even Point Sales in Dollars | ||||

| Current Sales in Dollars | Break-Even Point in Dollars | Margin of Safety in Dollars | ||

| Requirement 4C | ||||

| Margin of Safety as aPercentage = Margin of Sales in Units / Current Unit Sales | ||||

| Margin of Safety in Units | Current Unit Sales | Margin of Safety Percentage | ||

| Requirement 5 | ||||

| Degree of Operating Leverage =Contribution Margin / Operating Income | ||||

| Contribution Margin | Operating Income | Operating Leverage | ||

| Requirement 6 | ||||

| Units | $ Per Unit | Totals | ||

| Sales | X | $ | $ | |

| Variable Costs | X | $ | $ | |

| Fixed Costs | $ | |||

| Net Income | $ | |||

| Operating Leverage | Times % Increase | Increase would be XX% | ||

| Prior Income | $ | From Part 1 | ||

| Increase | $ | Prior Income X XX% Above | ||

| Total | $ | |||

| Requirement 7 | ||||

| Targeted Income = (Fixed Costs+ Target Income) / Contribution Margin | ||||

| Fixed Costs + Target Income | Divided by Contribution Margin | # of Units (Rounded) | ||

| Fixed Costs | $ | |||

| Target Income | $ | |||

| Total | $ | $ | X | |

| # of Units Above X $ Per Unit | ||||

| Proof | Revenue | XX,XXX X $XX.XX | $ | |

| Variable Costs | XX,XXX X $X.XX | $ | ||

| Contribution Margin | $ | |||

| Fixed Costs | $ | |||

| Net Income | $ | |||

| Requirement 8 | ||||

| Sales Mix | ||||

| Current | Specialty | Total | ||

| Expected Sales Units | X | X | ||

| Revenue = Sales X Price | $ | $ | $ | |

| Variable Costs X Units | $ | $ | $ | |

| Contribution Margin | $ | $ | $ | |

| Fixed Costs | $ | $ | $ | |

| Operating Income | $ | |||

| Prior Net Income FromRequirement 1 | $ | |||

| Additional Operating Income | (Operating Income Above Less Prior Income) | $ | ||

| Decision With Explanation | ||||

Overview: Classifying a companyâs costs allows for an in-depthanalysis of the impact that changes in output have on revenues,costs, and net income or net loss. A cost-volume-profit (CVP)analysis will be completed in order to determine the breakevenpoint. Relevant costs will be used to prepare a flexible budget.Additionally, an appropriate costing system should be selected andthe choice should be substantiated with reasonable rationale.Finally, a memo should be prepared for management that summarizesthe results of the quantitative analysis and makes recommendationsfor an optimal costing system to be ethically used by key decisionmakers. For Milestone One, you will use the MDE ManufacturingBudget (Table I) to analyze costs, contribution margin, andbreakeven point for the bird feeder division of the company. In Tab1 of your Student Workbook, classify costs as either product orperiod costs. Briefly explain the difference between the types ofcosts. Then, analyze the actual costs and, using Tab 2 of yourStudent Workbook, complete a cost-volume-profit analysis todetermine how many bird feeders must be sold at the current costand sales price level to earn a 10% profit and how much the salesprice would have to increase to earn a 10% profit at the same costand sales volume level. Submit the Student Workbook with Tabs 1 and2 completed with your cost calculations and a 1â2 page Worddocument that explains the implications of your findings andaddresses all of the critical elements in Section I.

I. Salesand Manufacturing Expenses: Budget and Actual (2014)

You will use this table to complete Milestones One and Two.

Budget ($) | Actual ($) | |

Sales | 1,050,000 | 991,700 |

Expenses | ||

Materials â Cedar | 225,000 | 248,160 |

Materials â Plastic | 37,500 | 37,741 |

Factory Worker Labor | 300,000 | 332,760 |

Materials â Indirect | 3,000 | 2,585 |

Factory Depreciation | 78,000 | 78,000 |

Factory Utilities | 12,000 | 12,000 |

Factory Maintenance and Repairs | 5,000 | 4,500 |

Shipping ($2.25/each) | 112,500 | 105,750 |

Sales Commissions ($2.00/unitsold) | 100,000 | 94,000 |

Office Rent | 12,000 | 12,000 |

Advertising | 20,000 | 20,000 |

Liability insurance | 5,000 | 5,000 |

Office Depreciation | 1,000 | 1,000 |

Office Salaries | 48,000 | 48,000 |

Total Expenses | 959,000 | 1,001,496 |

II. Contribution Margin: Static Budget and Actual Results (2014)

You will use this table to complete Milestone Two.

Actual Results | Static Budget Amount | |

Units Sold | 47,000 | 50,000 |

Revenues ($) | 991,700 | 1,050,000 |

Manufacturing Costs ($) | ||

Variable | 621,246 | 565,500 |

Fixed | 94,500 | 95,000 |

Gross Margin | 275,954 | 389,500 |

| Milestone One,Part I | ||

| Product Costs | ||

| Period Costs | ||

| Totals | Totals | ||||||||||

| Budget | Actual | ||||||||||

| Sales Price per Unit | |||||||||||

| Variable Costs | |||||||||||

| Materials - Cedar | |||||||||||

| Materials - Plastic | |||||||||||

| Factory Worker Labor | |||||||||||

| Materials - Indirect | |||||||||||

| Shipping ($2.25/ea) | |||||||||||

| Sales Commissions ($2/unit sold) | |||||||||||

| Variable Cost per Unit | |||||||||||

| Contribution Margin | |||||||||||

| Fixed Costs | |||||||||||

| Factory Depreciation | |||||||||||

| Factory Utilities | |||||||||||

| Factory Maintenance and Repairs | |||||||||||

| Office Rent | |||||||||||

| Advertising | |||||||||||

| Liability Insurance | |||||||||||

| Office Depreciation | |||||||||||

| Office Salaries | |||||||||||

| Total Fixed Costs | |||||||||||

| Using Budgeted Amounts | |||||||||||

| Breakeven Point - | Breakeven Point - | ||||||||||

| Using Actual Amounts | Units at Current Sales Price | ||||||||||

| + 10,000 profit | |||||||||||

| Using actual amounts | New Contribution Margin | ||||||||||

| + 10,000 profit | Current Variable Costs | ||||||||||

| New Sales Price | |||||||||||